1. 聚乙烯期货2019行情回顾

LLDPE2019年总体呈现单边下跌的熊市行情,主要原因在于供给端的美国乙烷裂解的产能释放,叠加需求端的贸易战和环保,供应增速显著超过需求增速。主要的两次反弹一次是由于进口的短期减量,国内检修叠加旺季补库存。另外一次是沙特无人机袭击事件导致。

2. 聚丙烯期货2019行情回顾

PP2019年行情呈现震荡下跌的走势,整体供应压力不大,但是需求端也受贸易战、环保以及国内汽车家电等需求不振影响,价格围绕着现实和预期不断切换。每次受供需预期打压一波,但是现货低库存,基差走强,随后就会在基差影响下再度反弹。

聚烯烃国产供应分析

1. 聚乙烯油煤路线齐扩能

2019年国内聚乙烯新增产能并不多,只有三套煤化工装置(久泰能源,中安联合,宝丰二期)。2020年国内再次进入投产的高峰期,尤其是油化工随着大炼化的兴起而进入新一轮投产潮,油化工和煤化工争相上马新产能,供给压力会继续维持。但由于目前聚乙烯价格接近油化工和煤化工的成本,利润并不理想,2020年新增产能按6成实现计算,大概会增加350万吨左右产能。

表12020年国内聚乙烯新增产能

从目前已经公布的检修情况来看,2020年检修并不是特别多。目前公布的计划看,损失量不足100万吨,加上计划外的检修可能会和2019年持平或略低。2019年检修损失按照卓创统计在121万吨左右,2020年给予115万吨左右估算。

综合上述分析,2019年聚乙烯产能尽管增速不高,但是检修相比2018年减少量很大,因此产量增幅比较大。2020年聚乙烯产能预计增加超350万吨,超过2250万吨。产量增加312万吨,超过2150万吨,预计增速17%,国内供应压力继续增大。

2. 聚丙烯2020大扩能

2019年国内聚丙烯新增5家新产能,合计新增202万吨,分别为大连恒力45万吨(油化工),久泰能源32万吨,中安联合35万吨,宝丰二期30万吨(这三套为每行),巨正源60万吨(PDH)。2018-2019年聚丙烯供应端压力都并不大,处于偏紧状态。根据目前市场上能够收集到投产信息来看,2020年聚丙烯将进入巨大的投产高峰期。目前有过信息的总计721万吨的新产能,其中以油化工为主,PDH、煤化工都有相应装置,如给予6成能投产,则将近433万的国内新增产能。

表3 2020年国内聚丙烯新增产能

从目前已经公布的检修情况来看,聚丙烯2020年也是检修小年。目前公布的计划看,损失量不足90万吨,常州富德长期停车30万吨。2019年检修损失按照卓创统计在236万吨左右,预估上临时检修的,2020年给予200万吨左右估算。

综合上述分析,预计2020年聚丙烯产能预计增加超430万吨,超过2860万吨。2020年预计聚丙烯产量为2127万吨,较2019年增加540万吨,预计增速25.4%,如果上述产能建设符合预期,2020年聚丙烯的国内供应压力可能会是近十年最大的一年。

聚烯烃进口分析

1. 聚乙烯外围再一次进入大扩能,关注释放的滞后性

2016-2017年是上一轮外围(主要是美国乙烷裂解)产能的投放高点。2018-2019年的外围产能投放量并不是太多。但实际的产量释放转变成进口量要滞后大概1年左右的时间。中国的进口量增速在2017-2019都维持极高的增速,同比都超过15%。2020年可能投产的外围产能非常多,超过680万吨。但国外新产能建设周期不像中国效率那么高,所以很难真正预期有多少产能会投放。我们根据2019年已经投产的一半来中国,2020年取预期投产时间靠前的再乘以1/3释放成产量,并有一半来到中国,估算进口预计增量在175万吨。同比增幅比今年要低,大概在10%。

2. 聚丙烯进口稳中有增

聚丙烯全球扩能主要来自中国,近些年外围的投产产能并不是太多,2019年聚丙烯进口量预计507万吨,增加27万吨,增速5.6%。过去三年平均年增16万吨,考虑到2019-2020年外围产能投放相对较多,增量比均值要高一些,预计增加25万吨,则2020年进口量532万吨,同比增加约5%。

聚烯烃表观分析

1. 聚乙烯表观增速依然高企

2015-2019年聚乙烯出口量维持在22-29万吨区间,平均约26万吨,2020年出口取均值。通过上述国产和进口分析,国产量约为2023万吨,进口量约为1812万吨,则2020年表观供应量为3936万吨,同比增速为14%。增速较去年的13.5%略有增加,整体聚乙烯的供应压力依旧高企。

2. 聚丙烯表观供应压力陡增

2017-2019年聚乙烯出口量维持在34-36万吨区间,2020年出口估算36万吨。通过上述国产和进口分析,国产量约为2667万吨,进口量约为532万吨。则2020年聚丙烯粒料表观供应量为3163万吨,同比增速为21.8%,表观供应压力陡增。

聚烯烃下游分析

1. 塑料制品增速均值重心下移,2020重点关注库存周期

2019年1-10月塑料制品产量增速4.6%,塑料制品出口增速9.6%。整体塑料制品产量增速由2012-2014年7-8%平均增速下降到了2017-2019年4-6%左右。塑料制品出口增速维持10%左右的增速。

橡塑业经济指标来看,目前库存和产成品库存同比处于负值区间,整个橡塑业在主动去库存,而利润指标因为上游包括聚烯烃在内的树脂产品价格大幅下跌而回升明显。收入增幅和上述产量增幅相互验证,增速平稳,重心不断下移。

2020年伴随着塑料制品业利润恢复和库存的去化,会不会迎来行业的补库存,这是目前宏微观都关注的核心矛盾点。因为明年上面的供应端分析已经比较清晰,上游原材料可能进入到前所未有的大扩能周期,信息如此透明的时代,下游制品行业是否会因为利润恢复而推动像2016年的那样补库存?因此,这次的库存周期的力度是值得推敲的。

库存和期现结构

1. 聚烯烃库存处于同比较低的水平

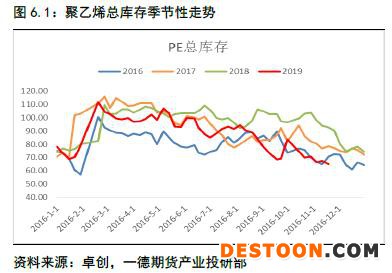

今年聚烯烃整体处于主动去库存的周期,社会库存随着价格下降而不断的去化。

对聚乙烯来说,供应增速超过10%,按照不管是下游的增速还是用传统GDP增速的给一个系数计算,需求增速应该是不到10%的。理论上是不太可能出现如此幅度的去库。这里面就隐含着塑料类产品的一个重要特征-需求的高弹性。按照实际了解到的信息,随着聚乙烯价格的大幅下跌,一方面塑料制品经常加入的填料量会降低比例(例如我们常见的购物袋);另一方面会挤占其他树脂的市场,比如今年PVC的供应增速非常低,而价格未出现大幅上涨,理论推导和部分调研都显示了今年聚乙烯管材对PVC管材的替代量非常可观。因此聚乙烯的供求在价格变化过程中重新实现了均衡。

对聚丙烯来说,今年供应端增速并不高只有6-7个点,因此供需是相对紧平衡的,维持较低的库存是相对容易理解的。

2. 聚烯烃期现结构由深度Back向Contango运行

聚乙烯期现结构已经接近平水左右,聚丙烯也由深度Back向下运行。通过上述各环节的库存分析可以看出目前处于产业链库存的较低水平,也就是当下的现实是比较好的。加上预期的新产能大投放,因此聚烯烃尤其是聚丙烯的深度Back结构就显得比较恰当。但是不管明年价格是涨是跌,库存情况可能不会继续低下去,就算价格上涨也多是主动补库存上涨,这样期现结构应该是会继续向Contango的方向去运行的。期现结构的变化某种程度上验证了目前聚烯烃供求格局转弱的情况。

投资建议及风险点提示

1. 聚乙烯2020年投资建议

根据上述供需两端的分析,我们很清晰的了解到,聚乙烯供应端不论是国内还是进口,压力依然不小。而需求端的刚性需求稳中向下,替代需求在2019年发挥了较大作用。2020年随着PP,PVC也先后进入扩能期,边际替代作用可能下降,利好的因素是整个产业链处于低库存状态。行情预计就在产能投放和补库存之间摆动。但整体重心预计会进一步下降,进一步压缩聚乙烯的生产利润。价格的下边界可能会短暂触及煤化工的成本大概在6500-6800。价格的上边界根据聚乙烯的波动率以及下游的承受力,预计在8000-8300。

2. 聚丙烯2020年投资建议

通过上述分析可以知道,聚丙烯的景气周期面临结束,供求格局在2020年迎来拐点,节奏上和聚乙烯一样,主要是产能投放和补库存的影响。预计聚丙烯价格的下边界将靠近外购煤路线的成本,大概在6800-7000。上边界根据波动率和下游承受力预计在8200-8500。

3. 风险点提示

其他风险点主要是原油和宏观,详见一德的宏观和原油年报。