作为全球最大的镍生产国,印尼的矿业政策,特别是其采矿工作计划和预算(RKAB)配额审批,已成为影响全球镍矿供应格局的核心变量。2026年一季度,全球镍市场在印尼政策剧变中经历了一轮从狂飙到急速回调的行情。

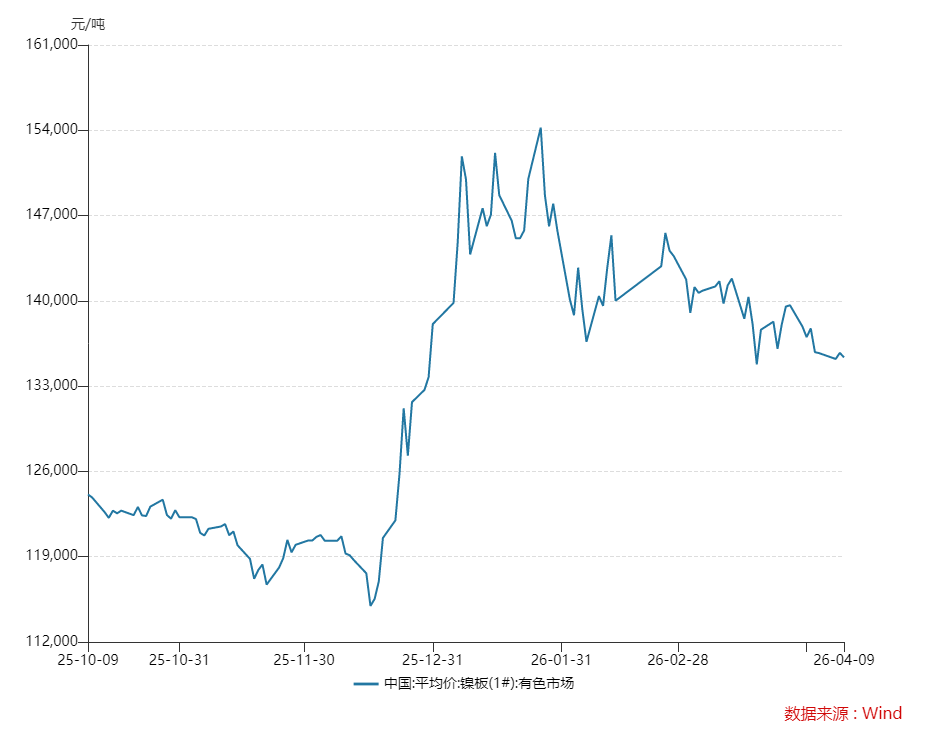

1月镍价受RKAB配额缩减预期及多头资金涌入影响,在月初迅速拉涨,在连续冲高后,随着市场情绪降温与基本面压力显现,价格调头进入下行通道,月末以低位价格收官;2月镍价受春节供需两弱RKAB审批节奏反复博弈等影响保持低位震荡;随即又在3月上演“跳水”行情,受中东地缘冲突升级等宏观利空集中冲击,叠加高冰镍与湿法中间品产能过剩带来的基本面压力,价格整体呈“先震荡下行、后弱势反弹、全月收跌”走势;进入4月,随着RKAB审批进入关键窗口期、硫磺成本持续高企以及出口关税预期升温,镍价在多空力量拉锯中维持高位震荡。截至4月10日,LME镍现货结算价报收17070美元/吨,沪镍报收133412元/吨,市场正站在政策落地的十字路口,等待更明确的方向。 价格剧烈波动的背后,是印尼配额政策的反复拉扯,也是全球镍市场从“供给过剩”向“政策驱动”切换的缩影。 印尼“配额政治”:过山车的“引擎” 印尼控制着全球近70%的镍产量,其政策可谓“牵一发而动全身”。 2026年年初,印尼能源与矿产资源部(ESDM)将全年镍矿RKAB生产配额目标锁定在2.6亿-2.7亿吨,较2025年的3.79亿吨大幅削减约30%,创下近十年最大减产力度。截至3月底,ESDM已批准总计约1.5亿吨的镍矿生产许可;截至4月上旬已批准约2.1亿吨配额。矿产和煤炭总局局长特里·维纳诺表示,审批流程仍在进行中,全年配额目标约为2.6亿吨,较2025年大幅收紧的趋势已经确立。此外,印尼同步推出配套政策组合拳:将资源特许权使用费与LME镍价挂钩(14%-19%浮动费率);拟修订镍矿基准价(HPM)计算公式,将伴生钴列为独立商品并征收特许权使用费;恢复年度审批机制以增强政策灵活性。 在上述政策驱动的格局重塑中,具备一体化布局、能够在印尼锁定低成本资源的企业,成为最大受益者。而中国企业,正是这场产业升级中最活跃的主角。

企业布局:一体化龙头优势凸显 华友钴业:规模优先、深度绑定,构建超级闭环 华友钴业的策略可概括为“规模优先、深度绑定”。公司通过参股矿山、签订独家供矿协议等多元化方式,累计锁定了超过14亿湿吨的镍资源,旨在构建至少覆盖未来10年产能扩张的“资源护城河”。其策略的核心在于追求资源储备的绝对规模,并通过与淡水河谷印尼等国际巨头及本土企业的深度合作,确保核心项目的原料稳定供应。 在产能端,公司与淡水河谷印尼及福特汽车合作的Pomalaa湿法项目(12万吨/年)已于2026年一季度启动建设,预计年底投产;结合现有18万吨/年湿法镍产能,预计到2027年公司在印尼的湿法镍总产能将跃升至36万吨/年。更为关键的是,2026年1月,公司与印尼国有矿业巨头ANTAM、国家电池公司IBC签署框架协议,计划建设涵盖矿山开发、冶炼、前驱体、正极材料、20GWh电池制造及回收的综合性一体化项目。这一“矿山-冶炼-材料-电池-回收”超级闭环的意义在于:上游资源端的成本优势可直接传导至中游材料制造,下游电池业务的利润又能平滑上游资源价格波动,叠加回收环节形成绿色循环,构建了极致的盈利与风险对冲能力。 中伟股份:规模与弹性并重,构建动态成本壁垒 中伟股份则采取了“规模与弹性并重”的策略。公司通过投资、参股、长协及包销等方式,累计锁定约5-6亿湿吨的镍矿资源,规模可观但略逊于华友。其策略的独特之处在于,资源锁定服务于其“全产品矩阵”的生产弹性——公司通过“富氧侧吹+传统RKEF”的工艺组合,能够经济地处理不同品位的矿源,意味着其资源控制不仅追求“量”的保障,更强调“质”的适配性。 2026年1月,中青新能源二期项目全面投产,新增6万金吨/年高冰镍产能,至此,公司在印尼的冶炼总产能达到19.5万金吨/年。公司印尼基地实现了从红土镍矿到镍铁、低冰镍、高冰镍、电解镍的全品类产品覆盖,能够根据下游需求和高低附加值产品的价差动态优化生产计划。此外,公司印尼冶炼产线副产的高冰镍中含有铁成分,可直接用于磷酸铁产品生产,实现了跨品类的资源循环利用。镍冶炼业务为磷酸铁业务提供低成本铁源,而磷酸铁业务的稳定需求又为镍冶炼的中低端产品提供可靠的内部消化渠道,两者相互强化,构建了难以复制的动态成本壁垒。 格林美:双轨互补,构建最具韧性的资源保障体系 格林美开创了一条独特的“双轨互补”路径。其资源控制体系由“印尼原生镍资源”与“全球城市矿山回收资源”共同构成,核心价值在于风险对冲与成本弹性。 在原生资源端,印尼青美邦湿法项目15万吨/年镍金属产能自2025年7月以来持续满产,2026年以来镍产出达2万吨,同比增长10%。公司采用第三代HPAL湿法工艺,镍钴浸出率高达95.5%,MHP产品镍钴品位提升至46%,实现了降本增效。资源保障方面,公司与Merdeka、Hengjaya等镍矿供应商签署的长期镍矿供应协议能够充分保障公司印尼镍资源项目的生产需求。在循环资源端,2025年公司动力电池回收量达5.2万吨,回收钴金属1.5万吨,回收的钴资源量已超过中国原生钴开采量的350%,回收镍资源占中国原生镍开采量的20%。 双轨模式的战略价值在2025年刚果(金)钴出口禁令期间得到充分验证:印尼项目自产钴与回收钴形成合力,有效对冲了长达6个月的钴禁运影响,保障了公司钴原料的稳定供应。在镍价上涨周期,印尼原生资源项目盈利丰厚;在价格下行周期,回收业务因原料成本随之下降而比较优势凸显,从而平滑整体利润波动。 综合来看,三家企业的战略呈现出“殊途同归”与“路径依赖”并存的特点。它们都致力于通过控制资源、深化海外一体化运营来穿越周期,但基于自身基因选择了不同的最优路径。 然而,企业的战略护城河能否真正抵御风浪,最终取决于镍价这条“水位线”的涨落。

后市展望:三大变量决定“过山车”下一程 展望2026年全年,镍价走势将由两大印尼变量——供给政策与成本支撑,以及全球需求端的库存去化节奏共同主导。 变量一:印尼RKAB审批节奏与补充配额力度 这是决定镍价方向最核心的变量。当前已批准的2.1亿吨配额距2.6亿-2.7亿吨目标仍有差距,审批进度持续偏慢构成供给端支撑。但印尼镍矿商协会(APNI)与印尼能源与矿产资源部(ESDM)已达成共识,预计7月重新启动RKAB修订程序,配额有望追加最高30%。若补充配额超预期落地,供给宽松预期将压制镍价上行空间;若审批持续低于预期,供给收紧将推动价格中枢进一步上移。7月政策窗口是全年最重要的观察节点。 变量二:镍矿基准价(HPM)公式重构与成本端变化 4月10日,印尼ESDM正式签署第144号部长令,自4月15日起对HPM计算公式作出系统性修订。核心变动有二:一是将1.6%品位镍矿的修正系数(CF)由原先的17%大幅上调至30%;二是新增钴、铁、铬等伴生金属的计价机制。 新规对成本端的影响极为显著。据SMM测算,以1.2%品位湿法矿为例,新HPM将上调至40.13美元/湿吨,较原HPM的17.33美元/湿吨飙升约132%。若新HPM得到执行,4月15日后外采湿法矿生产MHP的成本将上涨约1700美元/镍吨。 与此同时,硫磺供应链压力持续存在。印尼湿法冶炼所需硫磺超过70%依赖中东进口,生产每金属吨MHP需消耗8-10吨硫磺,目前硫磺在MHP完全成本中占比已达35%以上。HPM新政与硫磺成本两条抬升路径叠加,自有矿源保障的一体化企业成本优势被进一步放大,而依赖外采矿的冶炼企业利润空间则被急剧压缩。成本端的刚性抬升构成镍价的坚实底部支撑。 变量三:下游需求弹性与库存去化节奏 当前全球镍显性库存约37万吨,仍处历史高位,对镍价上行构成持续压制。需求端,304不锈钢冷轧卷利润率仅1.33%,下游利润空间已被严重压缩——若镍价继续上行,可能触发需求端减产的反向制约。另一方面,新能源领域固态电池商业化推进、高端车型对高镍路线的偏好,以及新能源与高端制造正在为镍需求注入结构性增量。库存去化节奏与需求端结构性变化的博弈,将决定镍价上行的可持续性。 总体来看,2026年的镍市,已从过去“供需模型主导”转向“政策博弈主导”。印尼的一举一动,正在重新定义全球镍资源的分配方式与定价逻辑。对中国企业而言,价格过山车不会停驶,但穿越周期的答案已逐渐清晰——华友以规模换纵深,中伟以弹性换空间,格林美以双轨换韧性。三种路径殊途同归,核心都是将资源控制力与一体化程度锻造成抵御波动的压舱石。在这场由雅加达主导的牌局中,谁能把印尼的“政策变量”转化为自身的“成本常量”,谁就能在下一轮涨跌周期中占据先机。 (来源:矿业界)