在经历短暂回调后,国际金价再次爆发。

5月6日,COMEX黄金期货价格一度突破3390美元/盎司,盘中涨幅接近2%;现货黄金在昨日涨近3%的基础上,今日早盘一度涨超1.6%,逼近3390美元/盎司。A股早盘黄金表现活跃,A股黄金股ETF上涨超过3%。

国际金价在过去一年就涨超50%,其中今年以来涨幅就已经接近30%。最近更是突破千元大关,老凤祥、周大福、周六福等金店的饰品金价更是已经突破1000元达到1030元/克以上。黄金的主要作用是避险和抗通胀,特别是近一个月美国的“关税大棒”更是刺激全球避险情绪飙升,另一方面美联储为应对美国经济衰退采取的降息措施也导致通胀预期上升,从而突出了黄金的抗通胀作用。

国内最大黄金公司紫金矿业早在4月12日就发布了2025年一季报,此时A股绝大多数公司尚未发布2024年年报,一般只有优等生才会提前“交卷”。继2024年业绩大增后,今年一季度净利润增幅高达62.96%。2024年紫金矿业的股价涨幅25%,2025年至今(4月28日收盘)股价再涨16.2%,最新市值为4694亿元,是国内市值最高的黄金公司。

作为资源企业,黄金公司备受追捧,也同时被打上了很深的“资源烙印”。

净利润暴增超六成

紫金矿业的业绩表现优异。2024年营收3036亿、同比增长3%,归母净利润321亿、同比增长52%,今年一季度,紫金矿业的业绩继续大幅增长,营收789.28亿、同比增长5.55%,归母净利润124.65亿、同比增长62.96%。

已经发布2024年年报的A股上市公司,平均净利润增幅约为5.3%,紫金矿业2024年52%的净利润达平均增幅的十倍,而今年一季度的净利润增幅则高达62.96%,已经将九成以上的上市公司甩在身后。

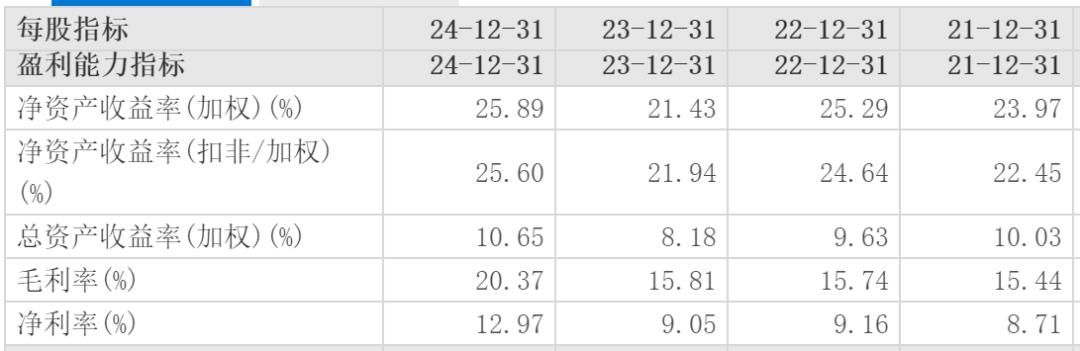

2024年紫金矿业毛利率和净利率均创下历史新高。2024年毛利率达20.37%,相比2023年的15.81%大幅提升了5.56个百分点。12.97%的净利率,相比2023年9.05%的净利率也提升了3.92个百分点。2016年紫金矿业的净利率仅为2.14%,随后逐年提升,2020年提升至4.93%,随后四年增幅迅猛,2021年至2023年,紫金矿业净利率分别为8.71%、9.16%和9.05%,整体增长较大。

今年一季度,紫金矿业的毛利率和净利率再次提升,22.89%的毛利率再创新高,2024年同期毛利率只有16.61%,提升了6.28个百分点。15.79%的净利率相比去年同期的10.23%也大幅提升了5.56个百分点。

紫金矿业财报披露,黄金和铜的产量大幅提升是净利润大增的基础。2025年一季度,紫金矿业矿山产金产量同比增加13.45%,矿山产铜同比增加9.49%。紫金矿业规划在2025年矿产铜金产量规划同比+7.5%、+16.4%至115万吨和85吨,一季度的产量表现整体符合预期。

黄金价格飙升,是紫金矿业业绩爆表的红利。2025年1-3月公司矿山产金、矿山产铜单价分别同比增长40.07%、16.69%,这和国际金价和铜价息息相关,2025年一季度伦敦金现货均价为2881美元/盎司,同比提升38%,伦铜现货均价9420美元/吨,同比增长10%,紫金矿业矿山产金、矿山产铜单价的大幅提升,显示出紫金矿业对下游产业链较强的议价能力。

南华黄金指数已从年初的2280点拉升至2922点历史新高,累计涨幅高达27.5%,作为国内最大黄金公司,自然备受关注,资本市场对紫金矿业的认可符合市场规律。

23家机构给出“优于大市”评级

投资人史保刚认为作为中国金属矿业的“龙头”,紫金矿业也成为特朗普关税政策下最受益的企业之一。“一季度紫金矿业主要矿产品产量和单价都同比增长,充分享受了金属价格上涨带来的收益,是推动紫金矿业净利润提升超过六成的关键。”

2025年以来,有23家机构发布对紫金矿业的研报,其中有3家给出“增持”,20家机构给出“买入”。天风证券在研报中对紫金矿业做出盈利预测,“金价中枢上行趋势下,公司黄金板块业绩有望持续上行,压舱石属性凸显。预计25-27年实现归母净利润409.5/453.5/510.2亿元,对应最新收盘价PE11.6/10.4/9.3x,维持‘买入’评级”。

国信证券对紫金矿业一季报点评是“矿产金量价齐增,单季度归母净利润首次突破100亿元”,国信证券认为紫金矿业一季度完成目标产量的25.01%,在金价持续创造历史新高的同时,紫金矿业矿产金产量实现高增长,主要是得益于紫金矿业前几年在金矿领域有多项非常成功的并购,给出“优于大市”评级。