“太疯狂了!”对于近期飙升的钼价,有产业链人士向财联社记者如此感叹。

钼价的疯狂,激化了产业链内部矛盾。近日,占据用钼量半壁江山的三大钢企太钢集团、中信泰富特钢、青拓集团联合发布了《关于维护钼产业链健康发展的联合声明》(下称“声明”),宣布暂停钼铁采购,以此向背后的炒作者发出警告。此举引发广泛关注。

但有产业链人士向财联社记者表示,短期来看,三家钢企暂停采购多长时间、他们的库存能支撑多久,市场关注的重点在于三家钢企的决心与“存粮”。

财联社记者多方采访获悉,这场博弈背后,是矿端供给紧张、需求增长的基本面与炒作资金情绪的共振。产业链利润向矿端高度集中,导致钼铁厂成本倒挂,下游含钼不锈钢厂也难以跟涨,钢企与炒作者的博弈或将重塑钼市格局。

三大钢企联合“宣战”,暂停采购能否击退炒作?

三家用钼大户在声明中提到,近期受钼精矿价格波动影响,钼铁市场价格大幅度上涨,对下游企业造成了严重影响。三家钢企作为国内钼铁主要用户,强烈谴责非理性炒作行为。他们认为这种行为扭曲了供需关系,破坏了产业链健康发展。

数据来源:Choice数据

某含钼不锈钢生产商刘伟(化名)向财联社记者表示,钼价的持续飙升吸引了更多贸易商持币进场,加剧市场波动,给炼钢生产成本带来了很大压力,尤其是用钼量更大的国防、军工等高端产品,压力巨大。

据悉,钼铁是特殊不锈钢材的重要原材料,不锈钢中钼铁添加量通常在2%至5%之间,部分特种钢材添加量可达7%。以316L不锈钢为例,含钼量约为3%,据上海有色金属网(SMM)测算,若钼铁每吨涨价1万元,316L每吨的成本大致会上涨400元左右。当前钼铁价格的快速上涨,使得这些企业面临巨大的成本压力。

中信泰富特钢,是国内特钢领域的龙头公司,其产品涵盖特钢棒材、特种无缝钢管等多个领域。太钢集团、青拓集团,则是国内不锈钢行业规模最大的两家企业。

上述三家钢企是用钼大户,财联社记者从数位业内人士处了解到,近期这三家用钼量大致占据了行业的一半左右。

四川省川联不锈钢产业商会执行会长、佛山市金属材料行业协会执行会长李强向财联社记者分析,含钼钢材下游应用的特殊性钢厂会提前备足原料库存,“如果这三家钢企连续停止采购2-3个月左右,钼铁价格可能会回落到以15万元/吨为基准,上下5万元左右波动的合理区间。”

李强进一步表示,如果没有人为的炒作,每年钼市的供给大致是较平稳的,产业链的参与者应该遵守法律法规与市场规律,以史为鉴,2022-2023年跟风炒作钼价被“埋进去”的投机者不在少数。

在这场博弈中,钼铁厂夹在上游矿端和下游钢厂之间,其动向是关键信号。有业内人士告诉记者,接下来一周时间,如果钼铁厂减产,那说明拿到的钢厂订单减少,进而将压力传导至矿端。

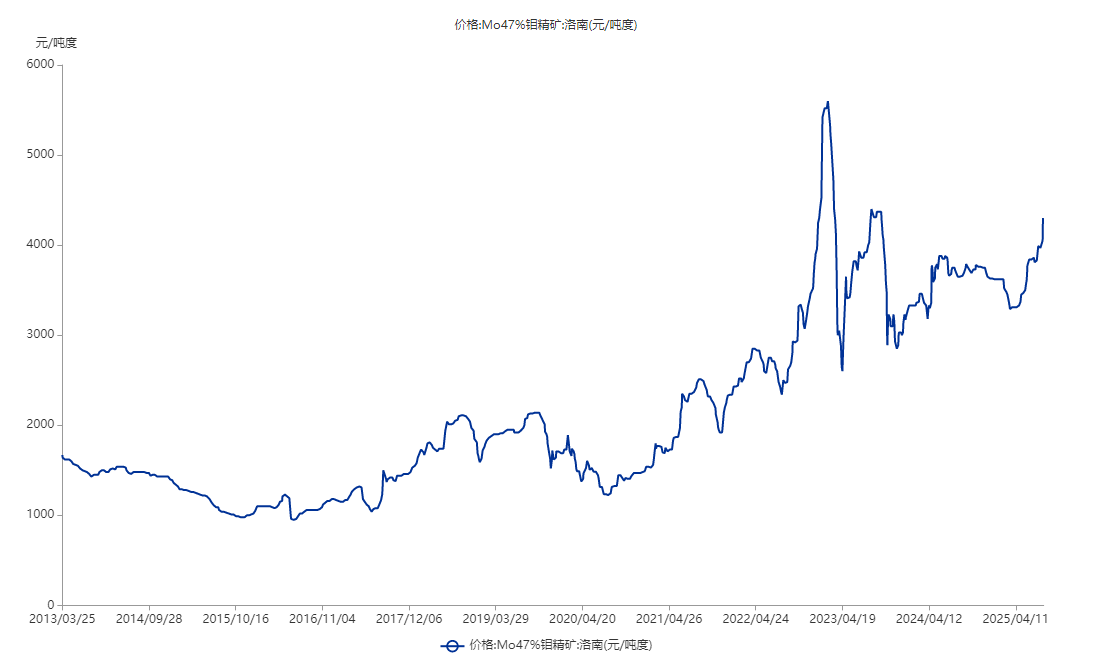

值得注意的是,在2022年底-2023年初时,钼价涨势更猛,洛南地区47%品位的钼精矿曾涨至5600元/吨度,此后两个月腰斩至2600元左右。

彼时,虽然也有钢厂向上游矿端施压,但矛盾尚未激化到台面上。刘伟告诉财联社记者,2023年,钼铁涨价,带动钢价上涨,压力尚能够向下游传导,而今钼价飙升后,下游难以接受钢材价格上涨,造成钢厂、零部件企业出现亏损,因此当前钢厂压力远大于2023年。

钼价飙升,产业链中下游“举步维艰”

Choice数据显示,截至7月31日,洛南地区47%品位的钼精矿价格约4300元/吨度,较4月低点上涨约三成。

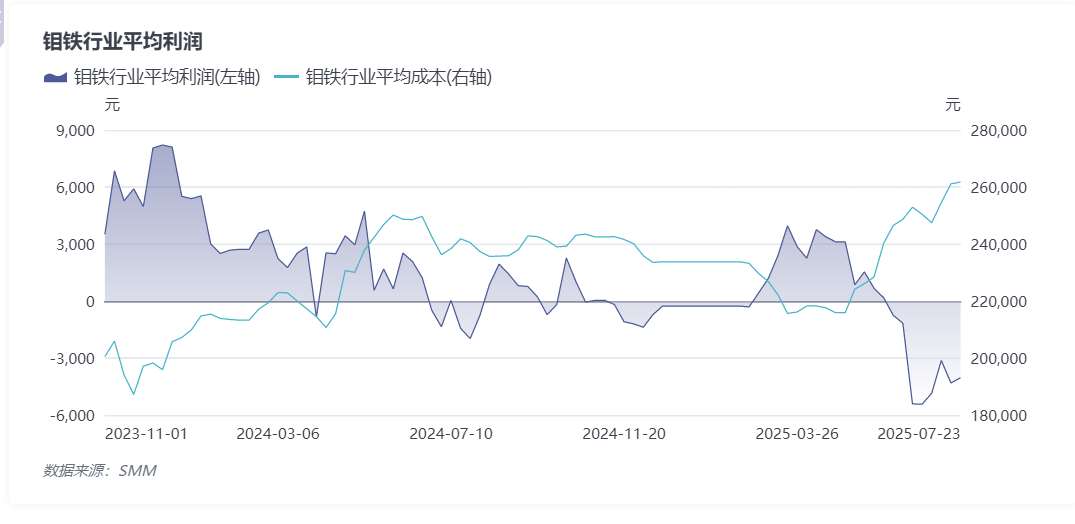

“几家欢喜几家愁”,钼价的快速上涨严重蚕食了产业链中下游利润。首先受到冲击的是中游的钼铁冶炼端,据SMM数据,截至7月底,钼铁价格倒挂一吨约3000元左右。

再看下游的含钼不锈钢,价格几乎处于“躺平”状态。SMM数据显示,今年以来,316L/2B卷(无锡)平均价维持在2.4万元/吨左右。

数据来源:SMM

多位接受财联社记者采访的人士认为,本轮钼价上涨源自基本面与炒作资金情绪面的共振。

上海有色金属网钨钼分析师李加会向财联社记者表示,近期受江西地区环保压力加大及内蒙古一矿业因事故突发停产等多方因素刺激,钼精矿价格快速上涨,带动下游钼铁价格大幅上涨,同时下游不锈钢市场需求稳健,供需支撑良好,钼市在7月底出现高位震荡行情。

机构数据显示,1-7月,国内钼铁招标量约为8.7万吨,较上年同期增长10.47%,同时,上半年国内双相钢产量约30.89万吨,同比增幅达15%。

李加会认为,近期不锈钢正常供求基本面支撑不足,价格难以跟随原料端快速上涨,后续终端不锈钢等行业跟涨乏力或制约钼市上涨行情。

钼供需缺口仍存,业内担忧行业未来能否稳健发展

供给紧缺引发了市场情绪和资金的变化,钼价走势因此大幅波动。财联社记者多方采访业内人士获悉,近年来,受矿石品位下降、环保成本上升、大型投产矿山减少等因素影响,供给端增量较小。

盛龙股份在其招股书中提到,由于钼矿建设周期较长,短期全球钼矿供给增量主要来自在产矿山的改扩建项目,主要包括紫金矿业(601899.SH)巨龙铜矿二期改扩建项目、吉林天池钼业小城季德钼矿、泰克资源Quebrada Blanca二期项目等。

供给端,有机构预计,未来两年钼行业仍将面临供给紧张,预计2025-2026年供需缺口为1.3万吨、0.8万吨。

A股上市公司中,金钼股份(601958.SH)与洛阳钼业(603993.SH)的钼金属产量分别为2.2万吨(年均)、1.54万吨(2024年),以及正在冲刺A股的盛龙股份1.06万吨(2024年)。据USGS数据显示,2024年我国钼金属产量约为11万吨。据此计算,上述三家公司占据了国内约40%的供给量。

而在需求端,李强认为,在下游国防军工、制造业装备升级等领域需求带动下,国内下游含钼不锈钢有望保持每年约8%的增速到2035年左右。

洛阳钼业相关人士也告诉财联社记者,国内原料供应基本保持稳定,下游钼初级加工领域,冶金用的氧化钼焙烧能力显著增加,深加工用的钼化工也将维持高产能运行,中间环节预计吸收更多原料,将加剧供应紧张。而钼在风光电、船舶制造、油气管线等领域应用继续推广,用钼前景向好。

盛龙股份在其招股书中亦直言,钼行业正在经历十几年来最好的发展机遇,上游矿山供给不足和下游需求增长形成鲜明对比,钼产品预计在短期内将持续处于供不应求状态。

盛龙股份目前存货以钼精矿为主,公司认为跌价风险较小。2022年-2024年,公司存货金额分别为1.22亿元、6亿元和7.06亿元,分别约占当期流动资产的10.26%、29.73%和31.15%。

业内预期钼价未来长期向好的同时,也在担忧行业的未来。刘伟告诉财联社记者,钼矿山攫取了产业链近九成以上的利润,铁厂、钢厂及下游几乎没有利润,极其不利于行业的稳定健康发展。