根据必和必拓(BHP)于2026年1月20日发布的半年运营报告,其核心内容与关键进展可解读如下:

整体业绩表现

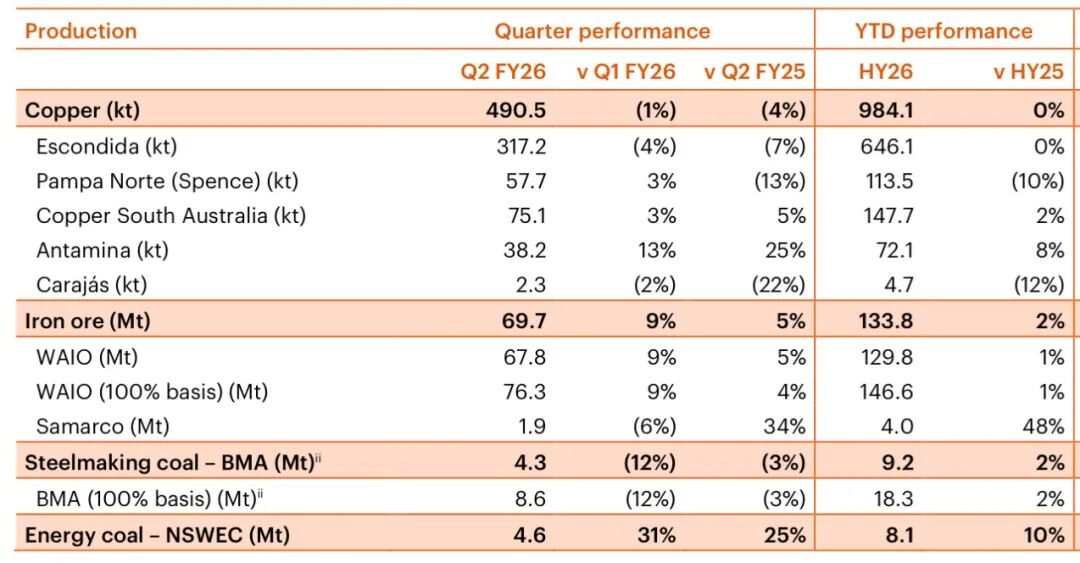

BHP在截至2025年12月31日的半年内实现了强劲的运营业绩,并上调了关键产品的产量指引。公司充分利用了积极的商品价格环境,其中铜价上涨32%,铁矿石价格上涨4%。

铁矿石:稳健运营,应对未来

创纪录的半年业绩:BHP的西澳铁矿区(WAIO)在上半财年实现了创纪录的生产和发运量,这为应对通常多雨的第三财季奠定了良好基础。

维持年度目标:基于上半年的强劲表现,BHP重申其2026财年(2025年7月-2026年6月)铁矿石产量指引维持在2.84亿至2.96亿吨不变。2025年第三季度的产量为7024.6万吨。

中期增长基石:公司正通过关键项目向中期3.05亿吨的年产目标稳步迈进。这包括已提前完成的黑德兰港3号翻车机升级(寿命延长20年)和已获批的6号翻车机项目(预计2028财年投运),以提升港口处理能力和韧性。

铜:核心增长动力,指引上调

运营表现卓越:铜业务成为本期的突出亮点。旗舰项目埃斯孔迪达(Escondida)选矿厂处理量创下历史新高,安塔米纳(Antamina)等其他资产也表现强劲。

上调产量指引:由于主要资产运营绩效超预期,BHP将2026财年集团整体铜产量指引区间从180-200万吨上调至190-200万吨。这反映了公司对铜业务增长的信心。

长期看好:BHP认为,在能源转型、电气化等长期趋势推动下,全球铜需求前景乐观。公司致力于通过现有资产运营和投资(如南澳大利亚Olympic Dam项目)将铜年产量从约170万吨提升至约250万吨。

其他关键业务进展

钾肥:位于加拿大的Jansen钾肥项目仍按计划推进,预计在2027年中期投产。BHP将其视为面向未来的长期、低成本资产。同时,公司更新了Jansen第一阶段的成本估算,比此前公布的范围上限高出10亿美元,至84亿美元。

炼焦煤:产量有所增加,得益于BMA(BHP与三菱的合资企业)创下五年新高的剥离表现。但值得注意的是,由于低煤价和高昂的特许权使用费,BHP在2025年11月暂停了昆士兰州萨拉吉南炼焦煤矿的运营。

总结与展望

BHP在本财年开局强劲,特别是在核心的铜业务上表现突出,并因此上调了指引。铁矿石业务保持稳健,为整体业绩提供支撑。公司正通过一系列投资项目为中长期增长积蓄动力,同时对中国市场的商品需求韧性保持信心。然而,大型项目(如Jansen钾矿)的成本控制以及部分市场(如炼焦煤)的短期挑战仍是需要关注的因素。