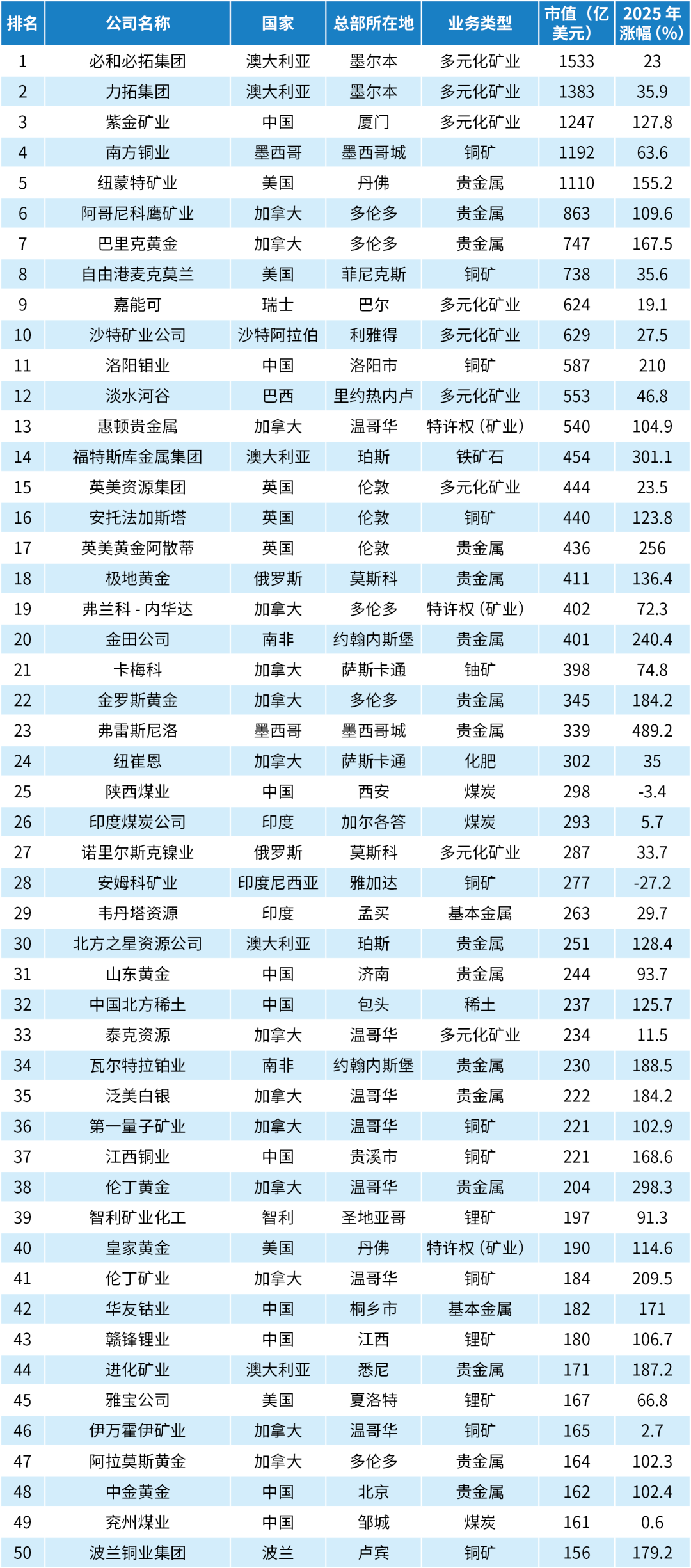

据矿业资讯平台MINING.COM统计,截至2025年第四季度末,MINING.COM 全球最具价值矿商TOP50排行榜上榜企业的总市值合计达到2.17万亿美元,年内飙升8920亿美元,涨幅达70%。

中国冠军企业紫金矿业以1240亿美元的市值位列第三,2025年市值飙升127.8%,在福布斯全球上市企业2000强中更是登顶黄金企业首位。

这家发轫于福建上杭的矿业巨头,通过持续的"逆周期并购"战略,在全球18个国家布局超30个矿业基地,铜、金、锂资源量分别位列全球第5、第6和第10位,已然具备与国际矿业寡头正面交锋的实力。与此同时,洛阳钼业以210%的惊人涨幅成为全球50强中增长最快的企业,市值达到587亿美元,排名跃升至第11位,其专注于钼、铜、钴等战略金属的精准定位,深度契合了新能源产业的爆发式增长。

此外,上榜的中国企业还有洛阳钼业(603993)(3993.HK)(第11名)、陕西煤业(601225)(601225.SH)(第25名)、山东黄金(600547)(600547.SH)(31名)、北方稀土(600111)(600111.SH)(第32名)、江西铜业(600362)(600362.SH)(第37名)、华友钴业(603799)(603799.SH)(第42名)、赣锋锂业(002460)(1772.HK)(第43名)、中金黄金(600489)(600489.SH)(第48名)、兖矿能源(600188)(600188.SH)(第49名)。

从业务结构看,中国上榜企业呈现出鲜明的多元化布局特征与战略转型导向。传统贵金属领域,山东黄金与中金黄金分别以244亿美元和162亿美元市值占据第31位和第48位,依托国内资源优势稳固基本盘;新能源金属赛道则成为中国矿企弯道超车的关键战场,北方稀土(237亿美元)、华友钴业(182亿美元)和赣锋锂业(180亿美元)集体爆发,涨幅均超过100%,彰显中国在稀土、钴、锂等"未来金属"领域的产业链掌控力。

在经历了3年的停滞之后,矿业和金属行业在下半年积累的大部分收益,其市场估值似乎终于赶上了其他行业。作为全球工业经济基石的矿业和金属行业,其重要性终于得到了应有的认可。

西方政府(尤其是美国)如今不再只是说说而已,而是开始为采矿业投入资金,试图赶上中国自世纪之交以来就成功采用的竞争策略。

该排名依据的是公司在其主要交易所的市值(以当地货币计价),然后换算成美元。因此,今年美元近乎两位数的贬值在一定程度上支撑了股票和大宗商品的价格。但该行业早就应该重新估值了。

在前50大矿商市值飙升70%的过程中,大部分功劳应归于贵金属价格的狂涨以及铜价的上涨,但涨幅分布广泛,就连传统经济中的铁矿石以及备受诟病的锂矿也加入了上涨行列,尽管它们起步较晚。

表现最佳的榜单上闪耀着众多金银类股,其中伦敦上市的墨西哥佩诺莱斯集团旗下的银矿商弗雷斯尼洛公司的股价更是飙升了5倍。该公司多年来在榜单上的排名一直起伏不定,如今已稳居中游。

今年上榜竞争激烈,科厄尔矿业公司的遭遇就是明证。该公司在9月底首次跻身前50名,但第四季度表现平平,尽管其市值在2025年全年增长了两倍多,最终还是跌出了榜单。

除了各种贵贱不一的矿产,稀土是2025年最引人注目的故事。珀斯的莱纳斯稀土公司在第三季度末挤进第49位,与拉斯维加斯的MP材料公司一同上榜,后者在上半年因与五角大楼达成一项开创性协议而排名飙升。

MP材料公司今年的涨幅仍超过200%,莱纳斯公司股价也翻了一番,但这仍不够,如今这两家公司再次跌出排名,只有中国北方稀土公司多年来一直代表这17种元素。

取代稀土股的是全球两大锂生产商。由于供应过剩状况在第二季度开始缓解,电池金属锂的价格上涨,智利矿业化工和美国生产商雅宝得以重回前50名,使得锂矿商的数量重新达到3家。

该行业在2022年达到顶峰,当时有6只股票上榜,目前排在第58位的天齐锂业如果锂价持续上涨,或许能赶上其中国同行赣锋锂业,但像澳大利亚的矿业资源公司和皮尔巴拉矿业公司(现为PLS集团)这样的生产商可能就没那么容易了。

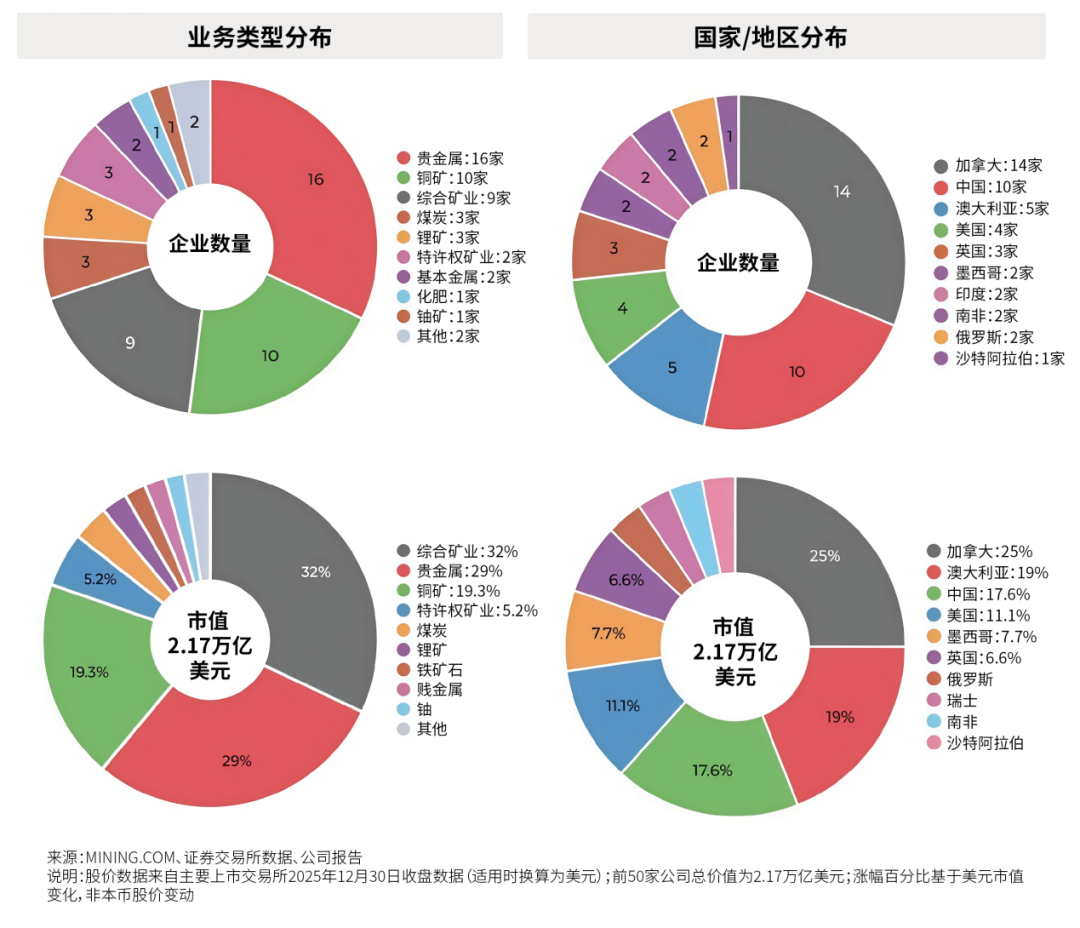

分国家看,进入2025年全球市值TOP50的矿商中,中国企业上榜数量达10家,全球排名第二,仅次于加拿大的14家。中国上榜企业市值占全球上榜企业总市值的17.6%,位居全球第三,加拿大和澳大利亚分别以25%、19%的占比位居全球第一、二名。

自成立以来,矿业网排名前50的矿业公司一直由两家公司领衔——必和必拓(BHP)和力拓(Rio Tinto),这两家公司是唯一市值持续超过1000亿美元的矿业公司(其间虽有波动)。如今,拥有这一殊荣的公司已增至5家。

凭借一系列收购,市值达1240亿美元的中国矿业巨头紫金矿业在股价上涨127%后,刚刚超越同样积极扩张的南方铜业,后者市值上涨64%至1190亿美元,紫金矿业位列第三。

具体来看,必和必拓(BHP Group)(BHP.N)、力拓(RIO.N)、紫金矿业(601899)(601899.SH)分别位居全球第一、二、三名。其中,“多元化矿业巨头”必和必拓以1533亿美元的市值位居榜首。南方铜业(SCCO.US)市值增长64%至1192亿美元,位居全球第四。全球最大的黄金矿业公司纽蒙特(NEM.US)(Newmont Corporation)市值达1110亿美元,位居全球第五,市值增长155.2%。

纽约证券交易所上市的墨西哥集团旗下的南方铜业公司在上一季度与纽蒙特矿业公司(Newmont)一同跻身百亿美元市值俱乐部,但与那些积极收购的同行不同,总部位于丹佛的纽蒙特在以170亿美元吞并澳大利亚的纽克雷斯特矿业公司(Newcrest Mining)后不久,便启动了一项数十亿美元的资产剥离计划。

阿格尼科·埃格尔和柯克兰湖黄金公司在2022年合并,这家总部位于多伦多的集团仍在不断收购资产,如果黄金价格继续逆重力上涨,它有望突破1000亿美元大关。阿格尼科今年的市值已翻了一番,目前为863亿美元。

如今,随着渥太华批准了这一合并,英美资源集团和泰克资源公司有可能成为本10年最大的矿业交易,这在很大程度上要归功于英美资源集团承诺将其伦敦总部迁至温哥华。

但要达到1000亿美元的规模可能仍遥不可及。尽管实现了两位数的增长,但泰克资源公司和英美资源集团仍位列今年表现最差的公司之列——这再次表明2025年的行情起伏不定。

英泰克(Anglo-Teck)的合并市值略低于680亿美元,几乎无法跻身前十,但会排在瑞士矿业和大宗商品贸易商嘉能可(Glencore)之前,后者在2025年的表现再次不佳。

这对巴尔来说更是雪上加霜,几年前它曾试图收购泰克资源但未能成功,而如今,距离其2011年上市已近15年,股价仍低于当时的发行价。

(整理自:Mining.com、矿业汇)